どうもー投資の力でアーリーリタイアを目指しているミドリムシです。

今日は、「FIRE 最強の早期リタイア術」を読んでみたぁというお話です。

結論!FIREのガイドブックじゃないですかぁーなんで読まなかったんだろ…非常に後悔しました。FIREに興味があって未読の人は必読です!!

ミドリムシはアーリーリタイアを目指すと言いながら、なぜ今まで読んでいなかったのか?

理由は食わず嫌いです。

私の悪い癖ですね。勝手に結論を決めつけてしまうのです。

読む前の私は次のように、考えて本書を読みませんでした。

- はいはい、インデック投資しましょうという話ね

- で、金融資産の4% > 生活費 を越えたらリタイアでしょ

- その根拠はトリニティスタディの”4%ルール”でしょ

はいはい、知ってますよ!おつでーす!!

という具合で、読まずに結論付けてパスしていました。

そんな私がなんで、本書を読むことになったかというと義理の弟G君の影響です。

義理の弟G君についてはこちらの記事をどうぞ。

-

-

お金の相談①|35歳からはじめる初めての資産形成!まずは「お金の大学」でのお勉強をおすすめする理由!!

どうもー投資の力でアリーリタイアを目指しているミドリムシです。 さて、今日は義理の弟から受けた相談とその回答をご紹介します。 義理の弟は今年35歳です。 既婚で今年3人目の子供に恵まれました。 この3 ...

G君が資産運用やFIREに興味を持ち勉強を始めたことで、本書を読んだようです。ミドリムシは、G君から借りる形で本書を読むことになりました。

無料なら読んでみるかーという姿勢で読んだミドリムシですが、侮っていた”FIRE本”を読んだ後の私の感想がこちら。

- FIRE達成までの方法+FIREを維持する方法の両方が、具体的に記載されていて参考になる

- 特に”現金クッション”、”利回りシールド”が使えそう

ということで、参考になる情報に出会えて読んでよかった1冊となりました。

私の記録の意味もこめ、少しながくなりましたがざっと内容を紹介します。

未読の人は参考に、読了済みの人は確認の意味で本記事を読んでいただけると嬉しいです。

好きなことを仕事にする前に稼げ!!

筆者は小説家になるのが夢だったみたいですね。

しかし、仕事もコスパ重視という筆者!その職につくのに掛かるコストと、期待できる収入の比率でコスパを計算してシステムエンジニアになったようですね。

筆者は「稼いだうえで好きなことを仕事にしろ」と言っております。

これはベースにあるメッセージには「お金は選択肢を増やす!!」ということなのでしょう。

経済的に自由であれば、夢を追いかけられるよねということですね。

ちなみに、ミドリムシは「お金は自由を勝ち取るチケット」という考え方が好きです!

借金は悪!!

筆者は借金は悪と主張していますね。

借金大好きミドリムシとしては、えっ?となりました。

しかし、筆者が「悪」と言っている借金は消費者ローン、学生ローン、住宅ローンでした。

利率でいうと3−20%ということですね。

日本の住宅ローンの低さを鑑みると、”住宅ローン=悪”とは日本には当てはまらないかもしれません。しかし、住宅購入は不動産投資だという筆者の意見はミドリムシも同意するところです。

筆者も一律「借金=悪」というわけでなく、”アドレナリン的な一時的な快楽”のために借金するなということでしたね。

人は100%勝てるゲームで勝っても興奮しない、負ける確立が高いゲームに勝利すると興奮するという研究を引き合いに「相対的な刺激に反応しているだけ」と”物的裕福さ”を追い求める行動を批判していました。

筆者が勧めるお金の使い方は”経験”でした。

これは、こちらの書籍でも述べられていましたね。(私も好きな本です)

このような主張の書籍が売れるのは、物質的な豊かさから精神的な豊かさへと価値観がシフトしている証左なのかもしれません。

筆者はどうやって資産を作りFIREしたのか?

旦那と2人で働き、稼ぎを投資にまわして100万ドルを作ったようです。

”投資の力でアーリーリタイア”したということですね。

投資なくして、FIREなしです。

で、何に投資するのか?

それは

インデック投資 + 債券

でした。

ここは、少し意外でしたね。債券を組み込むと、値動きがマイルドになる一方でリターンもマイルドになるというデメリットがあるからです。

筆者は31歳という若さでリタイアしており、相当なハイリスク商品を買ったに違いないと思っていました。

しかし、書籍で紹介されているポートフォリオは株60%、債券40%のポートフォリオでした。

結構、株式比率が低いなと思いました。

では、筆者はなぜこのポートフォリオでリタイアできたのでしょうか。

理由は2つです。

- 貯蓄率が高い(9年間の貯蓄率は52%〜78%)

- リバランスをしっかり行なった

それぞれ見ていきましょう。

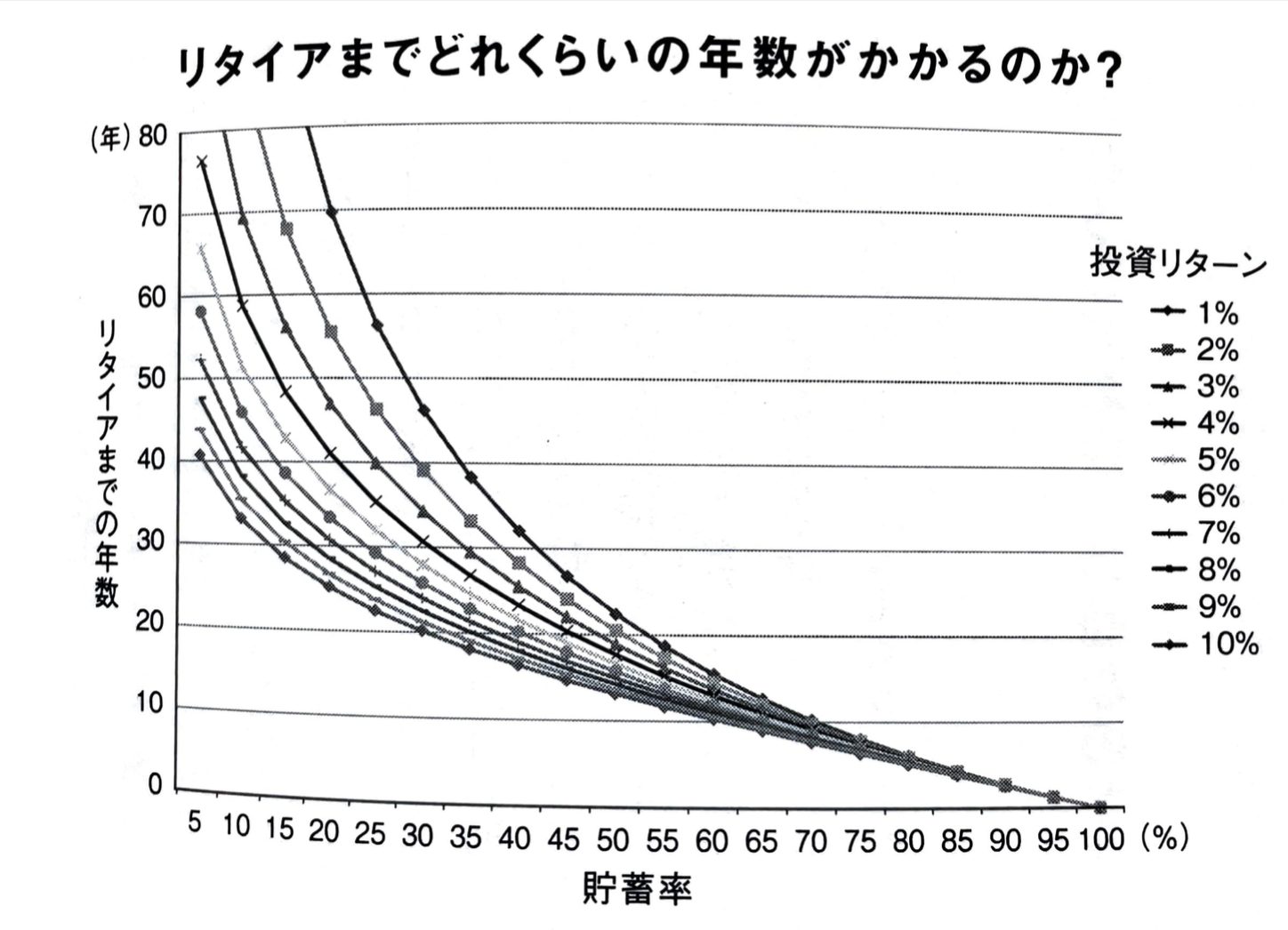

貯蓄率が高い

トリニティースタディの4%ルールに則って、FIREまでの目標額を考えると

FIREまでの目標額 = 年間支出 × 25

となります。

この資産を投資で捻出しようとすると、貯蓄率と投資リターンの2パラメータでリタイアまでの年数が算出できます。

米国株インデックスの平均リターンは約6%ですから、貯蓄率が70%となると10年ほどでFIRE可能ということになります。

これは、収入の8割りを投資に回してFIREした三菱サラリーマンさんの事例からも思い出されますね。ちなみに、ミドリムシは彼の書籍を読んでおりません・・・

理由ですか?食わず嫌いですw

リバランスをしっかり行なった

筆者はリーマンショックを経験しています。

この時にしっかりとリバランスをしたことが資産増加につながったと筆者は語っています。

リーマンショックにより、株が暴落したことで株がポートフォリオに占める割合が下がったため債券を売って株を購入することでリバランスをしたというのです。

結果的に、高い資産を売って安い資産を購入したことで「お得な買い物」ができたのです。

これが株価の回復局面でエンジンの役割を担い、資産を加速度的に増加させることになります。

筆者はリバランスのメリットを

感情に左右されずに正しい投資行動が強要される

と表現しています。

これは、私も非常に共感しまして、絶対に真似しようと思いました。

ミドリムシは株式投資は、メンタルゲームであると考えています。

結局、暴落時にいかに売らずに買い増しできるかが運用成績を大きく左右するという考えです。

負ける投資家の考えは、下がったら怖いから売る、上がったらもっと上がりそうだから追加投資するという考えですよね。

正しい投資行動は「安く買って、高く売る」です。

リバランスを行うと、相対的に割高になっている資産を売って、安い資産を買うことになるし、ルールとして取り組むことでいつ売ろう?いつ買おう?という悩みもなくなるということです。

我々は、淡々とリバランスを実行するだけでよいということになります。

FIRE脱落者にならない方法

さて、年間支出の25年分の資産を投資で作り上げたあとは、4%ルールに則って淡々と資産を取り崩していくことで生活できるようになります!

やったぜFIRE!!!ということなのですが、ここで一抹の不安がよぎります。

4%ルールとは「ポートフォリオの4%の資金で年間支出を補えれば、貯蓄が30年以上持続する可能性が95%」というものです。

おいおいおーい!!5%の確率で資金が尽きる可能性があるのかぁーい?

怖くてFIREなんかできませーーん?

もう1年仕事して資金貯めよー

となるわけですね。

しかし、残念ながらもう1年は、また1年です。人の不安は無尽蔵です。おそらく、いつまでもリタイアできないでしょう。

ではどうするか?

筆者がたどり着いた答えは、”現金クッション”と”利回りシールド”です。

現金クッション

FIRE失敗の5%側になるケースは、FIRE達成直後の5年間に株価が下がってしまうことで発生します。

正確には、株価が下がったなかで4%ルールに従って資産を売却してしまうことが原因です。株を売ることで、その後の株価回復局面でも原資が減っているため上手く資産を増やすことができない。そして、資産がゼロになってしまうのです。

つまり、生活費5年分を手元に用意しておけばよいよね!というのが、現金クッションの考え方です。

そうすれば、どんな暴落相場がきても株を売らずに済みます。

利回りシールド

でも、5年分の現金を別に用意するなんて、またFIREが遠のいた気がしてテンション下がりますよね。

そこで、利回りシールドという補完作戦です。

金融資産から得られる分配金を生活費にあてようという考えになります。

これにより

現金シールド = (年間支出 ー 分配金)× 5年間

となり、用意すべき現金シールドの金額が減ります。

そうなると、当初5年間は一時的に高利回りのポートフォリオにした方がよいということになっていきます。

高利回りを実現するために、筆者が勧める4つの柱は次の通りです。

- 優先株

- REIT

- 社債

- 高配当株

筆者はポートフォリオを見直して3.5%の利回りを実現しました。

その結果、必要な現金シールドの金額は次のようになりました。

現金クッション = ( 年間支出 ー 年間支出×25×利回り)×5

= ( 4万ドル ー 4万ドル×25×3.5%)×5

= 2万5000ドル

FIRE後の資産管理も淡々と

とにかく、資産管理はルールに基づいて淡々と行うべきですね。

変な欲や、不安に左右されてはいけません。

FIRE後の資産管理も同様です。

では、どうするか?

含み益がある、含み損があるという資産の増減の状況によってやることは2つになります。

含み損が出ているケース

このケースでは、分配金・配当で補えない年間支出を「現金シールド」から捻出します。

あくまで、下落局面で資産の取り崩しはNGということです。

そのための現金シールドです。淡々と取り崩しましょう。

含み益が出ているケース

このケースでは、分配金・配当で補えない年間支出を資産の売却で捻出します。

売るのは最も上昇している資産です。ここでも正しい投資行動を徹底しています。

さらに、資産の上昇幅が年間支出よりも大きいのであれば売却して目減りしている現金クッションの補填にあてます。

これで、次の暴落局面に備えるということです。

なんか、持続可能な作戦な気がしてきませんか?

ミドリムシはしています!

生活費の25年分+現金クッションを用意できれば上がりですね!!

さぁーやる気が出てきましたよぉ!!

まとめ

今日は「FIRE 最強の早期リタイア術」をご紹介しました。

FIREへのガイドブックと言っても差し支えない本書。

これからFIREを目指す人も、既にFIREを目指している人も本書を片手に自分の航路を確認してみてはいかがでしょうか。

心強い相棒になってくれることは間違いありません!!

ではまた!