どうもー投資の力でアーリーリタイアを目指しているミドリムシです。

まだ一度も増税していないのに、増税めがねと言われている岸田首相。

彼がレーシック手術を検討するほど、あだ名を気にしているとかいないとか。(嘘です。そもそも近眼なのか老眼なのかすら知りません。)

それでも所得税の減税を検討するぐらいには気にされているようですね。

2024年度の税制が気になりますが、2024年1番の関心事は新NISA制度です。

2024年は各ネット証券会社によるユーザー争奪戦がはじまる予感がしますね。

すでにSBI証券がゼロ革命と称して、取引手数料を一部(といっても主要なものは全部)ゼロ円にしたのは記憶に新しいのではないでしょうか。

2020年にNISA口座をSBI証券から楽天証券に移動したミドリムシですが、このたびSBI証券に出戻りすることに決めました!

今回は、NISA口座をSBI証券に移動する理由をお伝えします。

改悪が続く楽天経済圏への失望

なぜSBI証券に出戻るのか?それは最近の楽天グループの状況が理由です。

ポイントサービスの改悪やグループ会社の切り売りなどを行なっている楽天。

その背景には楽天の資金繰りの厳しさがあると一部メディアで報道されています。

モバイル事業の設備投資と1兆2000億円の社債償還(要は借金返済)に向けた資金繰りのために、必死なんだそうです。

ユーザーとしては、各証券会社で買える商品に個性がない現状ではサービスの質で比較することになります。

ここでいう、サービスの質とはやはりポイントサービスになってきます。

渋さが目立つ楽天証券のポイント制度

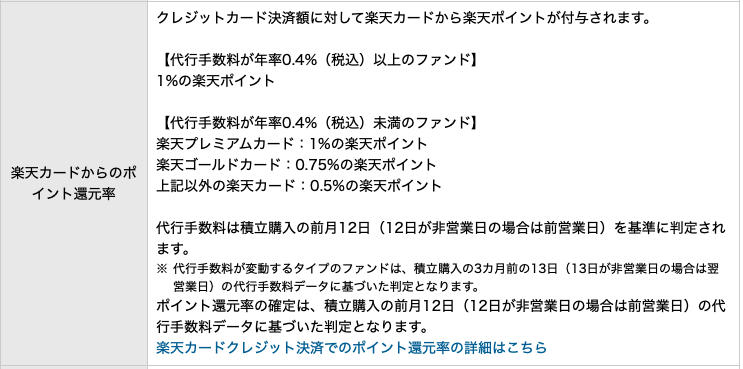

楽天のクレジットカード決済ポイント

【楽天の代行手数料が年率0.4%未満のファンド】とありますが、ポピュラーな手数料の低い投資信託の多くはこちらに該当します。

楽天プレミアムカードなら1%が還元されますが、通常カードだと0.5%です。

楽天プレミアムカードの年会費は11,000円(税込)。

年間のカード積立上限額は50,000 × 12 = 600,000円ですから、プレミアムカードで獲得できるポイントは最大6,000ポイントです。

楽天市場や楽天ブックスで年間36万円以上購入する人なら、年会費を払っても通常カードよりももらえるポイントが増えるので楽天プレミアムカードが選択肢に入ります。

私はふるさと納税がメインなので、年間36万円も利用しません。

私にとっては6,000ポイント欲しさに契約するようなカードではないのです。

となると、通常カードの還元率0.5%で最大3,000ポイントの還元になります。うーん、渋い・・・

と、このような記事を書いている間にも楽天ポイントの改悪のニュースが入ってきました。

2023年12月1日(金)0:00から変わる楽天ポイント還元率

ご覧の通り、楽天プレミアムカードの特典分+2倍は廃止です。

もはや経済的合理性の観点で楽天プレミアムカードを持つ意味はないのでは?

楽天プレミアムカードは真の楽天ファンとそれ以外の人を見分けるためのもの。

ある種のファンションアイテムとして存在しているのかもしれませんね。

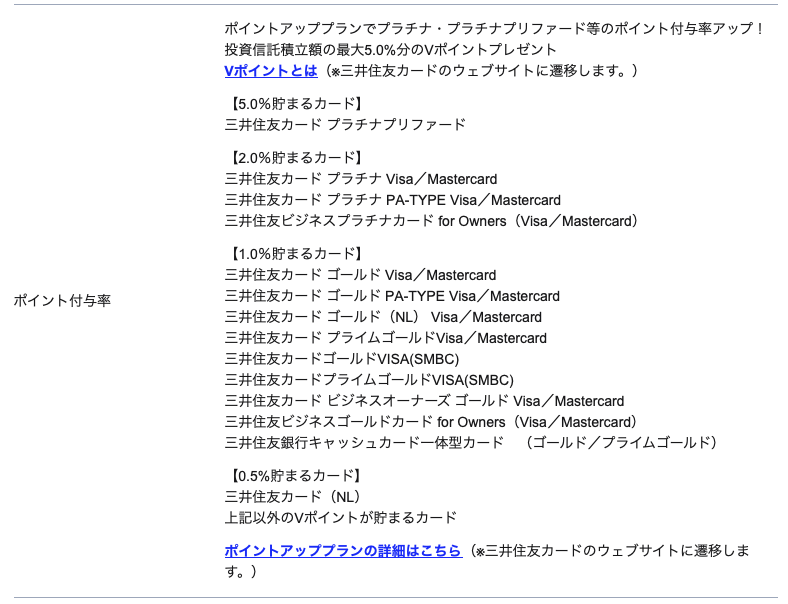

SBI証券は最大還元率5%

SBIのクレジットカード決済ポイント

プラチナプリファードなら5%還元されます。通常カードは楽天と同じ0.5%です。

ちなみに、ゴールド(NL※)は初年度で年間100万円利用すれば年会費が永年無料になり、カード積立投資の還元率は1.0%です。※ナンバーレスの略

高還元のプラチナプリファードの年会費は33,000円(税込)。

プラチナプリファードで積立投資を行った場合の年間獲得可能ポイントの最大値は30,000ポイントになります。

年間決済額100万円毎に1万ポイントが付くので、300万円以上カード決済する人は検討の余地ありです!

ETC利用+1%とかコンビニ+5%のようなキャンペーンがあるので、気づいたら結構ポイントが貯まるカードですね。

昔は300万もカード決済するなんて、お金の管理できていない人か富豪かと思っていました。

最近は考えが変わっています。

各種税金の支払いやECサイトでの購入が当たり前になり、カードの利用シーンが増えています。

生活における支払をカードに集約すると、案外300万になることがわかり本カードを申し込みました。

300万の内訳の多くは、自宅、太陽用地の固定資産税だったりします…

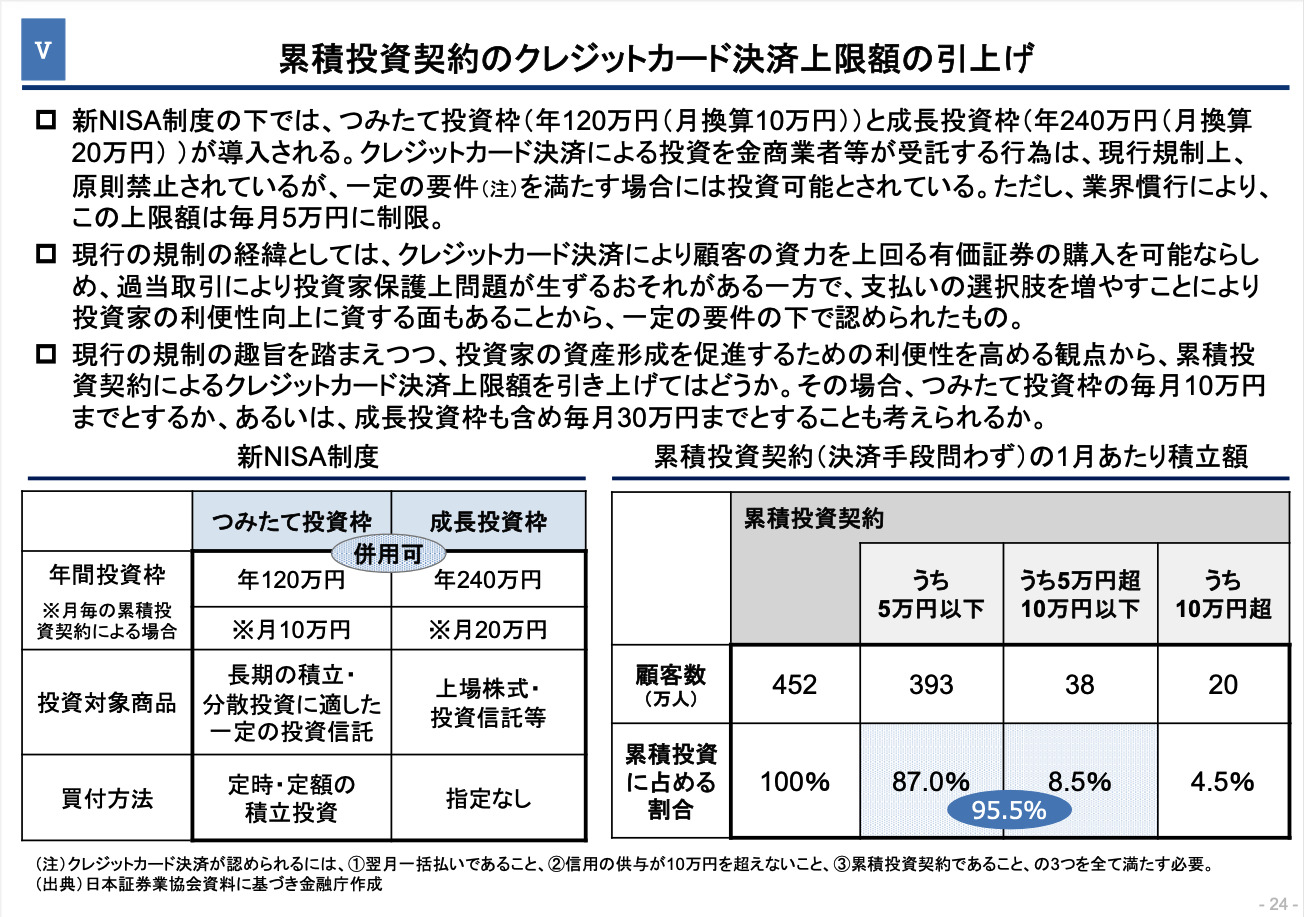

カード積立の上限5万円の緩和も後押しに?

実は月5万までの上限というのは、規制によるものです。

この規制を緩和しようという動きがあります。

もし、規制緩和が実現されれば楽天とSBIでお得度の差がさらに開きそうですね。

実際に金融庁の「資産運用に関するタスクホース」で検討テーマの一つになっています。

この潮流にのるならポイント還元の渋い楽天よりSBIだと考えるミドリムシです。

ポイントサービスは本質ではないのも事実

証券会社のサービスの本質は、ポイント還元でないことも触れておきましょう。

近年、インデックス投信の信託報酬率が下がっていること。

同じ商品、あるいは類似した商品が各証券会社で購入できること。

このような背景から、どこで口座開設しても一緒じゃないか?だったら、少しでもポイントが高い方が…ということで、SBI証券にNISA口座を移すミドリムシですが、楽天の好きなところもあげておきましょう。

楽天証券の好きなところは次の2点です。

- 資産運用に関する情報提供に力を入れている

- 無期限に保存される取引データが嬉しい

トウシルを代表とする充実した投資コンテンツ

楽天証券が運営する投資メディア「トウシル」

楽天証券はYoutubeや自社サイトで投資コンテンツを積極的に配信しています。

証券会社の存在意義の一つに「投資家に有益な投資情報を提供する」という目的があると考えるミドリムシにとって、真摯に情報発信を続ける楽天証券の姿はとても健気に感じ好感がもてます。

NISA口座はSBI証券にうつすけど、トウシルはこれからも観るよー!

(口座がなくても見れるサービス設計は、女神級の愛を感じざるを得ません。)

いつまでも見れる過去の取引実績

地味に嬉しいのが、過去の取引データの保存期間が無期限でみれることです。

SBI証券は2年ですからね…何とかなりませんかSBI証券さん。

取引画面のみやすさも、やや楽天証券に軍配があがりますかね。

いや、もはや僅差だと思いますが・・・楽天証券の方がみやすいという声を聞きます。私もそう思います。

本当に僅差ですけでも。

ということで、投資情報の提供とUIに優れる楽天証券さんを私は忘れません。

グッドラック。

まとめ

モバイル事業を成功させることに夢中な三⚪︎谷さん。

楽天モバイル成功のためなら、既存ユーザには泣いてもらおうという空気感が楽天経済界に漂います。

楽天ポイントというエサに釣られてフラフラと楽天経済界を周遊しているミドリムシは、エサの供給量低下の危機を敏感に感じており離脱を決意。

あらたな、エサ場としてSBI証券へNISA口座をうつすことにしたのでした。

SBI証券でNISA口座を開くならプラチナプリファードで5%のポイントをもらいたい。

ということで、もしプラチナカードをカードつくるなら・・・

通常申し込みより1万ポイントプラスでもらえる、そんなミドリムシの紹介リンク(ここ)からどうぞ。

では、また!